[経営中級]#17 財務分析 ~⑥利益増減~

⑥利益増減(考え方)

・財務において、利益増減要因の考え方である。

※前年と当年を比較して要因を特定する(インパクト)

※各項目の増減差から算出する

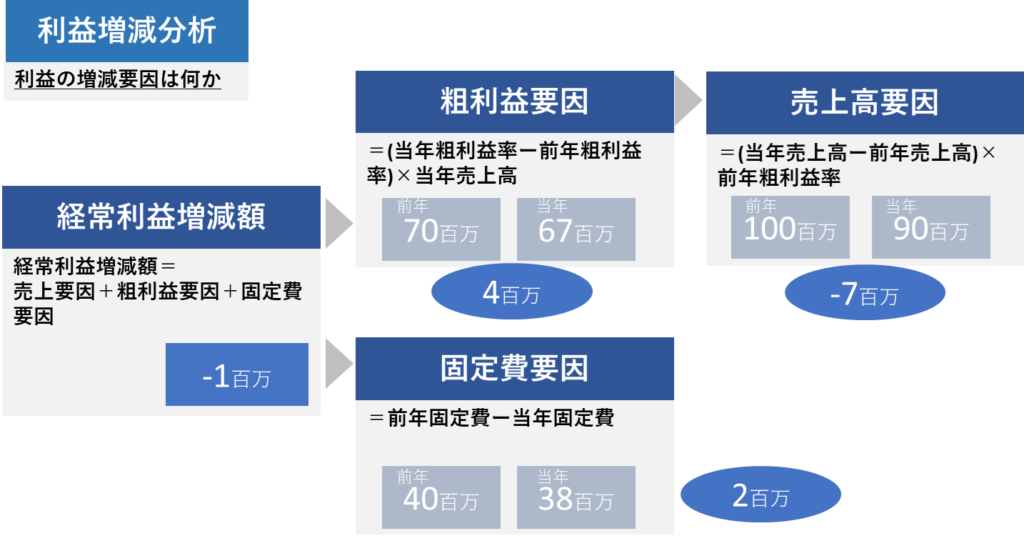

⑥利益増減分析(ロジックツリー)

・財務分析において、利益増減分析のロジックツリーである。

※経常利益増減額:経常利益の実際の差異

※売上高要因 :売上高が要因であるインパクト

※粗利益要因 :粗利益が要因であるインパクト

※固定費要因 :固定費が要因であるインパクト

・財務において、利益増減要因の考え方である。

※前年と当年を比較して要因を特定する(インパクト)

※各項目の増減差から算出する

・財務分析において、利益増減分析のロジックツリーである。

※経常利益増減額:経常利益の実際の差異

※売上高要因 :売上高が要因であるインパクト

※粗利益要因 :粗利益が要因であるインパクト

※固定費要因 :固定費が要因であるインパクト